Как построить план счетов, чтобы иметь возможность анализировать финансово-хозяйственную деятельность предприятия.

План счетов – это основа бухгалтерского учета всего предприятия. Грамотно построенный план счетов – ключ, позволяющий в дальнейшем видеть ясную картину, как прошлого, так и текущего положения дел. Каким же образом информацию, заложенную в плане счетов, можно использовать для анализа финансово-хозяйственной деятельности предприятия?

Как известно, базовый набор счетов плана счетов утвержден Минфином РФ и существует в двух вариантах: коммерческий и бюджетный. В частности, для коммерческого счета, это известные каждому бухгалтеру 99 основных синтетических счетов, которые и составляют основу всего учета. Далее, каждый счет может делиться по субсчетам или аналитикам. По сути - аналитика – это угол зрения, с которого мы можем исследовать движение средств на счету. Каждая аналитика может в свою очередь подразделяться на другие аналитики и так далее.

Для некоторых счетов существуют субсчета, рекомендуемых государством, для некоторых – нет. По сути, государство интересует наша финансово-хозяйственная деятельность на уровне заданных им рекомендаций. Для внутреннего анализа, принятия управленческих решений мы должны самостоятельно достроить аналитики, связав их с особенностями нашего бизнеса. При этом государство не ограничивает нас ни в глубине, ни в количестве уровней иерархии, которые можно построить для анализа.

Таким образом, для построения плана счетов первым делом должен сформироваться набор справочников аналитик, которые будут использоваться для кодировки каждого счета.

Построение аналитик

В комплексе СП-бухгалтерия существует возможность задать любое количество справочников аналитик и настроить необходимые значения для каждого из них.

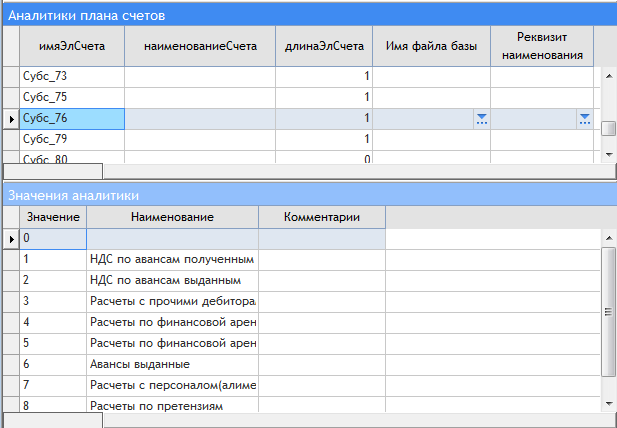

Рисунок 1. Список субсчетов 76 счета.

На изображении – в верхней таблице отображается список имеющихся в системе справочников аналитик, а в нижней – значения выбранного сверху справочника. Здесь показаны значения справочника «Субс_76».

В качестве аналитики может использоваться любой оперативный справочник, имеющийся в арсенале компании: это может быть список ее сотрудников, список организаций, с которыми она работает, типы и классы производимого товара, подразделения и цеха и т.п.

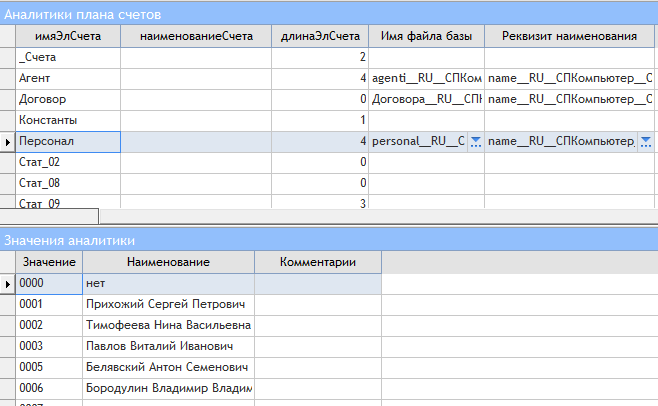

Рисунок 2. Использование справочника персонала для построения аналитики «Персонал».

На изображении показана Аналитика «Персонал», в которой в качестве значений берутся данные из справочника персонала организации.

Также существует возможность добавлять дополнительные справочники аналитик в виде субсчетов и статей счетов. В списке аналитик добавляем новую строчку, в качестве имени аналитики набираем Субс_х или Стат_х, где х – номер (код). Такому справочнику можно приписать произвольный, необходимый для нашего будущего анализа смысл и заполнить его отвечающему этому смыслу значениями. Например, в строительной организации в качестве субсчетов к счетам учета затрат (20, 23, 25) можно приписать субсчета - код возводимого объекта. Тогда производимые затраты будут отнесены на соответствующий вид деятельности, наглядно показывая эффективность строительства каждого из них.

Построение плана счетов

Следующий шаг – это непосредственное построение плана счетов на базе имеющегося набора справочников аналитик. Для этого нужно указать, - какой справочник, и на каком уровне иерархии следует использовать для заданного счета. Так же может возникать ситуация, при которой выбор справочника на каком-то уровне зависит от значения аналитики на предыдущем уровне иерархии, - все это нужно закодировать в плане счетов.

Поясним сказанное на примере:

Возьмем 76 счет – «Расчеты с разными дебиторами и кредиторами». Каждый подобный расчет подразумевает ответ на вопросы – с кем ведутся расчеты, и по какому поводу. Характер платежей и их агентов зависит от особенностей деятельности предприятия. Соответственно, для построения учета и возможности дальнейшего анализа потока средств на этом счету, необходимо наличие аналитик, отвечающих на эти вопросы.

На первом уровне иерархии мы будем хранить назначения платежа – это субсчета 76 счета, то есть справочник «Субс_76». Таким образом, в плане счетов СП-Бухгалтерии начало кодировки 76 счета будет выглядеть следующим образом:

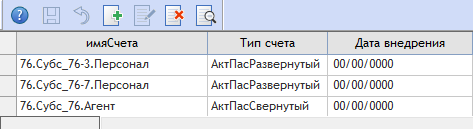

76.Субс_76.

На следующем уровне иерархии, мы должны закодировать список лиц, с которыми ведутся расчеты. Но этот список существенно зависит от назначения платежа, то есть от значения аналитики на предыдущем уровне. Например, если оно равно 3 (Расчеты по алиментам) или 7 (Расчеты с персоналом), то расчеты ведутся с сотрудниками организации. В остальных случаях – это расчеты с третьими лицами.

В плане счетов необходимые данные отражаются в виде трех макетов 76 счета: для значений 3 и 7 из аналитики Субс_76 и для всех остальных.

Рисунок3. Кодировка 76 счета в плане счетов

Строка «76.Субс_76-3.Персонал» означает, что по 76 счету, в случае, если значение аналитики на втором уровне равно 3, то на третьем уровне кодировка ведется через аналитику «Персонал». Аналогична ситуация со значением 7. Для всех остальных значений третий уровень кодируется через аналитику «Агент».

Таким образом, если в бухгалтерских записях встречается значение аналитического счета 76.3.0005, мы сразу можем сказать, что операция относится к расчетам по алиментам с Николаем Николаевичем. А если в записи фигурирует счет 76.4.3022, то это расчеты с прочими дебиторами и кредиторами, - а конкретно – с ОАО "Наш лучший партнер".

Иногда, двух уровней иерархии бывает недостаточно, чтобы детально закодировать все данные происходящей финансовой операции. В таких случаях целесообразно задавать более детальное деление счета по аналитикам, - чтобы закодировать все нужные параметры. Чем больше уровней указано, тем более точную информацию впоследствии можно собрать по деятельности компании.

Использование данных плана счетов для анализа бухгалтерских записей

Журнал бухгалтерских записей хранит все движения средств на счетах организации. Фильтруя данные по нужным нам кодам счетов, и задавая нужный период, мы можем оперативно получить список всех операций по заданным показателям. Посчитав сумму по отфильтрованным строкам по дебету и кредиту, мы уже можем делать выводы о текущем состоянии дел в той или иной области.

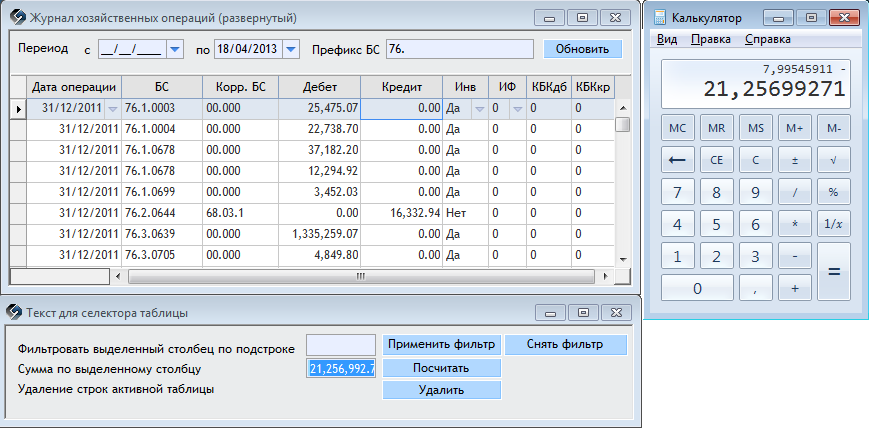

Рисунок 4. Использование групповых операций для анализа записей в журнале хозяйственных операций.

В примере на рисунке, бухгалтерские записи были отфильтрованы по 76 счету, а затем посчитана сумма по дебету и кредиту, чтобы увидеть разницу. Таким образом, налагая различные фильтры на журнал, мы можем оперативно увидеть цифры самого различного характера: в частности по 76 счету можно посмотреть, какие суммы прошли по счету в целом, по каждой операции или по конкретному агенту или сотруднику. В расчетах поставщиками мы сразу можем получить информацию о том кто, кому и сколько должен, в производстве – какого товара, на какую сумму и где произведено и так далее. Таким образом, грамотная настройка плана счетов и простейший анализ бухгалтерских записей дает чрезвычайно простой и вместе с тем мощный механизм оперативного анализа финансово-хозяйственной деятельности компании.

Данные бухгалтерских записей могут быть использованы для построения отчетов. Одна и та же аналитика может присутствовать на разных иерархиях описания структуры счета. Тогда можно получить отчет о движении и состоянии остатков средств именно по интересующей аналитике на любых счетах бухгалтерского учета. Если необходимая для анализа информация изначально закодирована в счете, то время и затраты на построение необходимого отчета становятся минимальными, что позволяет легко реализовать в системе необходимую управленческую отчетность.